2019年4月10日目錄

?環(huán)保及安全事件重塑產(chǎn)業(yè)格局,這個行業(yè)強者愈強(興業(yè)證券)

?新興消費體驗和服務(wù),購物中心和超市渠道重獲關(guān)注(銀河證券)

?整車基本面拐點將至,二季度將出現(xiàn)加強配置時點(國信證券)

?鋼結(jié)構(gòu)建筑方興未艾,關(guān)注鋼結(jié)構(gòu)板塊投資機會(民生證券)

?LPG消費有望持續(xù)拉動,東華能源全年業(yè)績有望穩(wěn)增(國海證券)

1.環(huán)保及安全事件重塑產(chǎn)業(yè)格局,這個行業(yè)強者愈強(興業(yè)證券)

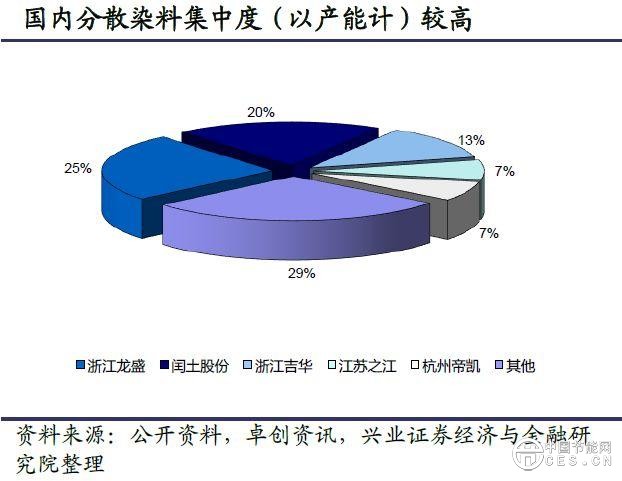

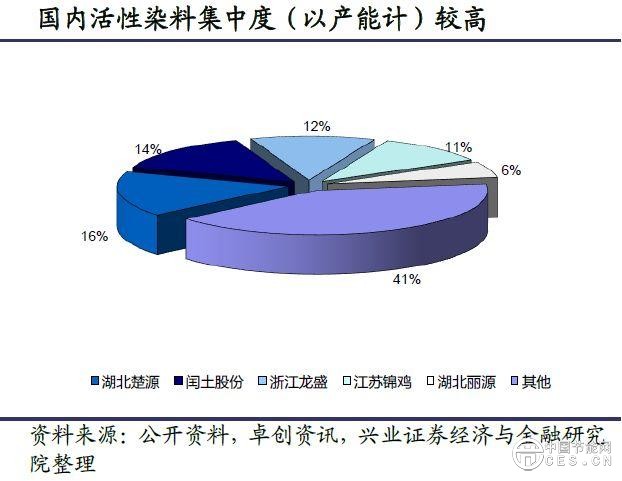

以龍盛收購德司達為標(biāo)志,中國已主導(dǎo)全球染料產(chǎn)業(yè)。以產(chǎn)能計,國內(nèi)分散染料CR5已超70%,活性染料CR5也接近60%,如果按照實際產(chǎn)量計算,行業(yè)市場集中度更高,而下游印染行業(yè)則較為分散且染料占面料成本比重低,因而染料企業(yè)對下游議價能力較強、價格傳導(dǎo)較為容易,回顧歷史,當(dāng)事件沖擊導(dǎo)致供給收縮時,染料價格上漲幅度較大。

染料屬于較為復(fù)雜的有機化合物,廢水中一般都有含鹽量高、含有機物種類多等特點,難以環(huán)保化處理,由于反應(yīng)步驟多且部分工藝反應(yīng)過程較為危險,較易發(fā)生安全生產(chǎn)事故。興業(yè)證券稱,由于染料中間體種類多、污染重、危險高,過去染料企業(yè)會外購部分染料中間體,因此歷史上中間體供應(yīng)是影響染料供應(yīng)及染料價格的重要因素。由于近年來中小規(guī)模的染料中間體企業(yè)因環(huán)保問題生產(chǎn)受限,幾家染料巨頭均加強了自身關(guān)鍵中間體的配套布局,全產(chǎn)業(yè)鏈布局持續(xù)完善。

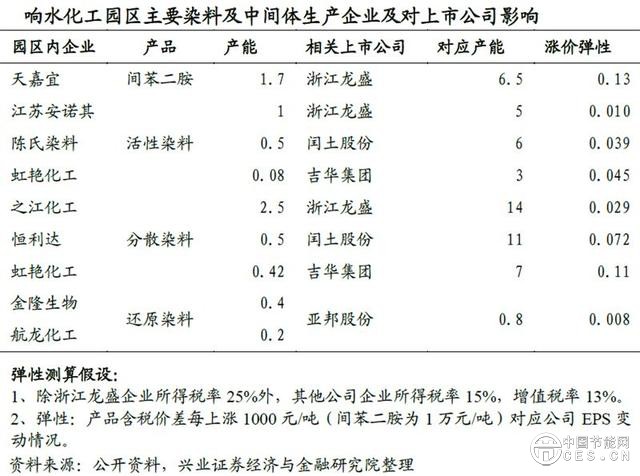

天嘉宜爆炸事件發(fā)生后,第一層影響是染料中間體間苯二胺供應(yīng)緊張,推升染料價格,進而響水化工園區(qū)內(nèi)眾多染料及中間體企業(yè)停產(chǎn),加劇供給收縮,進一步導(dǎo)致江蘇乃至更大范圍內(nèi)的檢查及整治影響整體開工,預(yù)計將在較長時間內(nèi)推動染料價格中樞上行。

興業(yè)證券認(rèn)為,從更長遠(yuǎn)角度看,江蘇省作為國內(nèi)染料重要生產(chǎn)基地的地位預(yù)計將被削弱,染料行業(yè)中的中小染料及染料中間體生產(chǎn)企業(yè)生存空間持續(xù)被壓縮,染料龍頭企業(yè)因同行退出以及自身中間體配套完善而獲得更強的話語權(quán),行業(yè)秩序已經(jīng)發(fā)生顯著改變。

復(fù)盤近年來染料價格走勢,在供需格局良好背景下,環(huán)保及安全事故沖擊是染料價格上漲的主要動力。浙江龍盛收購德司達并獲得眾多專利后,行業(yè)格局進一步優(yōu)化,而行業(yè)中多起環(huán)保及安全生產(chǎn)事故的發(fā)生,均帶動染料價格不同幅度、持續(xù)不同時間的上漲。

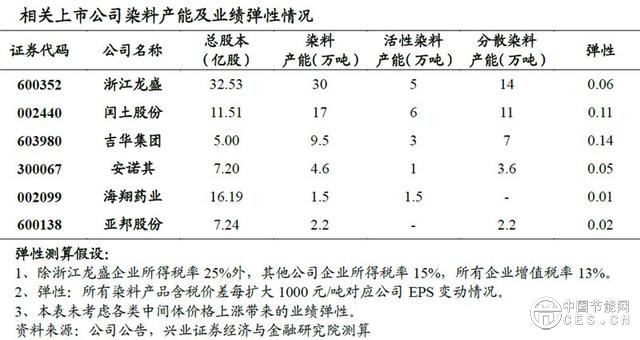

興業(yè)證券建議重點關(guān)注規(guī)模優(yōu)勢明顯、原料配套完善、環(huán)保執(zhí)行到位的龍頭企業(yè),重點推薦涉及染料行業(yè)生產(chǎn)的企業(yè)浙江龍盛(600352.SH)、閏土股份(002440.SZ),關(guān)注吉華集團(603980.SZ)、安諾其(300067.SZ)、亞邦股份(603188.SH)、海翔藥業(yè)(002099.SZ)。

2.新興消費體驗和服務(wù),購物中心和超市渠道重獲關(guān)注(銀河證券)

中國旅游研究院數(shù)據(jù)顯示,剛剛過去的清明假期全國國內(nèi)旅游接待人數(shù)為1.12億人次,同比增長10.9%,增速較上年上漲2.6個百分點;旅游收入達到478.9億元,同比增長13.7%,增速較上年上漲5.7個百分點。此外,商務(wù)部全國重點監(jiān)測城市北京與南京披露的清明假期消費數(shù)據(jù)顯示,北京商務(wù)部門重點監(jiān)測的60家零售、餐飲企業(yè)銷售額累計實現(xiàn)銷售額17.9億元,同比增長6.2%,增速環(huán)比下滑1.3個百分點;南京全市重點超市、百貨、家電、餐飲等近40家零售企業(yè)累計銷售額達11.7億元,同比增長7.73%。

銀河證券認(rèn)為,“小長假”的消費結(jié)構(gòu)近年來逐漸明朗,新興大眾消費市場正在崛起,傳統(tǒng)大眾消費增長仍抗壓。從上述數(shù)據(jù)來看,實物商品類消費仍處于低速增長,增速弱于2018年全年的9%,而以旅游為主要輸出貢獻的服務(wù)類商品仍保持兩位數(shù)的增長,且無論是旅游總?cè)舜芜€是消費總額,其同比增速均在提升。

對于零售企業(yè)來說,全年大中型假期的表現(xiàn)將很大程度上決定全年的增量空間,從當(dāng)前的清明假期的銷售額表現(xiàn)來看,零售市場降速增長趨勢將延續(xù),銀河證券維持對社消增速的慣性滑落區(qū)域繼續(xù)延長的觀點。

銀河證券指出,從新興體驗消費和服務(wù)消費的角度來看,以購物中心為代表的綜合型消費場所更為受到消費者的青睞,銷售額增明顯優(yōu)于整體表現(xiàn)。北京市全市服務(wù)性消費增長23.6%,重點消費場所、商圈客流量同比增長超10%以上:西單大悅城、東方新天地、薈聚等18家消費場所客流量增長超過10%;東單、西單兩大商圈客流量增速分別達到13.8%和25.1%。

南京市監(jiān)測的15家城市綜合體或購物中心總銷售額為2.98億元,同比增長15.87%,增速約高出全市整體1倍。購物中心、奧特萊斯、百貨商場等業(yè)態(tài)一方面可以滿足消費者的硬性消費需求;同時匹配帶來電影餐飲、親子娛樂等體驗消費服務(wù)將拉長消費者駐店時間,創(chuàng)造并獲得更多現(xiàn)金轉(zhuǎn)化的機會,驅(qū)動客流與銷售額的長期超均速增長。

銀河證券維持推薦全渠道的配置,建議重點關(guān)注購物中心和超市渠道。維持重點推薦天虹股份(002419.SZ)、永輝超市(601933.SH)、家家悅(603708.SH)。

3.整車基本面拐點將至,二季度將出現(xiàn)加強配置時點(國信證券)

4月9日,乘聯(lián)會發(fā)布的數(shù)據(jù)顯示,2019年3月,全國乘用車市場零售達到174萬臺,同比下降12.1%;2019年1-3月,全國乘用車市場累計零售507.8萬臺,同比累計下降10.5%。2019年3月部分車企銷量數(shù)據(jù)陸續(xù)公布:吉利汽車3月銷量增長3%(累計下降5%),長城汽車3月銷量增長17%(累計增長11%),比亞迪3月銷量增長8.5%(累計增長5%)。部分車企3月批發(fā)數(shù)據(jù)增速環(huán)比上月改善。

國信證券指出,2018年在政策周期、經(jīng)濟周期、產(chǎn)業(yè)周期三端疊加背景下,國內(nèi)乘用車銷量自2018年下半年起下滑,同時下滑幅度逐月增大,截至2019年2月,中汽協(xié)統(tǒng)計口徑下乘用車銷量已經(jīng)連續(xù)8個月下滑,并在2019年1月和2月達到這輪下滑中的增速最低谷。

從乘聯(lián)會狹義乘用車批發(fā)端增速來看,批發(fā)增速自2018年下半年起逐月下滑,到2019年2月到達最低值,3月底出現(xiàn)回暖跡象。2019年3月根據(jù)乘聯(lián)會不完全統(tǒng)計,預(yù)計3月批發(fā)增速下滑14%(其中第四周顯著改善走強,3月第四周批發(fā)增長2%);從零售端增速來看,零售增速也是去年下半年以來逐月下滑,但波動較批發(fā)端更顯著(春節(jié)因素影響)。2月零售銷量增速下滑19%,3月前三周零售增速下滑19%。總結(jié)來看,3月最后一周批發(fā)、零售數(shù)據(jù)已經(jīng)出現(xiàn)明顯轉(zhuǎn)暖,同時考慮到4月起增值稅優(yōu)惠政策實行,零售端數(shù)據(jù)有望進一步改善,零售改善疊加庫存壓力減輕,批發(fā)數(shù)據(jù)也有望改善。國信證券認(rèn)為,二季度將迎來國內(nèi)乘用車市批發(fā)、零售增速邊際改善,行業(yè)基本面觸底回升。

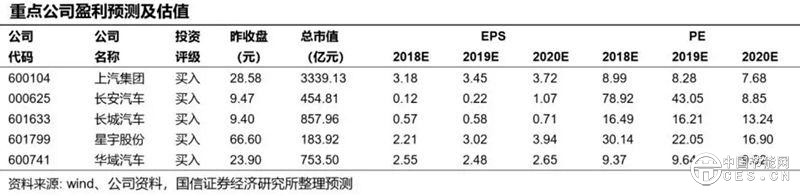

站在當(dāng)前時點,國信證券認(rèn)為,汽車行業(yè)在一季度面臨銷量增速最為低迷的時刻,基本面已經(jīng)觸底,二季度將迎來行業(yè)增速拐點,預(yù)判明顯行業(yè)基本面拐點在5-6月,核心驅(qū)動:①增值稅4月執(zhí)行,去庫以及折扣逐步讓利消費起效在5-6月;②低基數(shù),去年3月零售同比轉(zhuǎn)負(fù),6月絕對量低;③庫存回歸合理水平,預(yù)計6月左右。考慮到中觀層面行業(yè)拐點將至,汽車板塊滯漲補漲空間大,建議超配汽車,尤其是整車,推薦上汽集團(600104.SH)、長安汽車(000625.SZ)、長城汽車(601633.SH)、星宇股份(601799.SH)、華域汽車(600741.SH)。

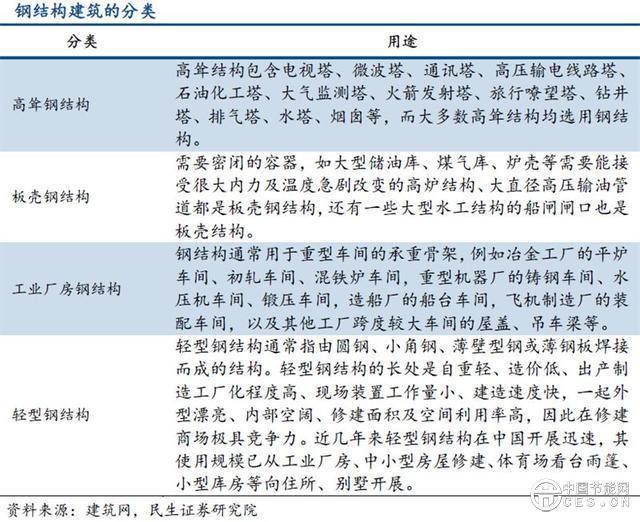

4.鋼結(jié)構(gòu)建筑方興未艾,關(guān)注鋼結(jié)構(gòu)板塊投資機會(民生證券)

民生證券指出,鋼結(jié)構(gòu)與傳統(tǒng)建筑和PC結(jié)構(gòu)相比,在功能、設(shè)計、施工等方面具有優(yōu)勢,是建筑工藝的重要發(fā)展趨勢。我國已經(jīng)具備鋼結(jié)構(gòu)發(fā)展的物質(zhì)與技術(shù)基礎(chǔ),我國粗鋼產(chǎn)量不斷增長,有關(guān)鋼結(jié)構(gòu)規(guī)范規(guī)程也在不斷地更新和完善具有了必要的技術(shù)基礎(chǔ)。

近年來鋼結(jié)構(gòu)產(chǎn)業(yè)支持政策不斷加碼,《“十三五”裝配式建筑行動方案》在內(nèi)的一批政策明確支持鋼結(jié)構(gòu)發(fā)展,2019年3月住建部首次提出鼓勵開展鋼結(jié)構(gòu)裝配式住宅建設(shè)試點,民生證券認(rèn)為,鋼結(jié)構(gòu)行業(yè)逐步進入快速發(fā)展期,行業(yè)邏輯或?qū)⒅厮?,盈利空間將更加廣闊。

民生證券認(rèn)為,我國鋼結(jié)構(gòu)產(chǎn)量2020年或超1億噸。從鋼結(jié)構(gòu)用鋼量/鋼鐵產(chǎn)量來看,鋼結(jié)構(gòu)進入成熟期后,鋼結(jié)構(gòu)產(chǎn)量趨于穩(wěn)定,約占鋼鐵產(chǎn)量的20%-30%,工業(yè)發(fā)達國家如美國、日本、英國、澳洲,該比值都在30%以上,而我國鋼結(jié)構(gòu)產(chǎn)量尚不足粗鋼產(chǎn)量的10%。在樂觀、中觀、悲觀假設(shè)下,我國鋼結(jié)構(gòu)建筑用鋼量或有0.8-1.42億噸,年均復(fù)合增速或在9%-26%之間。

當(dāng)前我國鋼結(jié)構(gòu)體系建筑占比僅5%,鋼結(jié)構(gòu)住宅占比更低。在新開工住宅鋼結(jié)構(gòu)化率20%、30%與40%假設(shè)下,我國新建住宅或有2500-6100萬噸鋼結(jié)構(gòu)需求。此外,根據(jù)住建部《關(guān)于印發(fā)住房和城鄉(xiāng)建設(shè)部建筑市場監(jiān)管司2019年工作要點的通知》,將在試點地區(qū)保障性住房等工程項目采用一定比例鋼結(jié)構(gòu)裝配式建造方式。在棚改住房鋼結(jié)構(gòu)化率10%、20%、30%假設(shè)下,棚戶區(qū)改造預(yù)計帶來約400-1200萬噸鋼結(jié)構(gòu)增量。

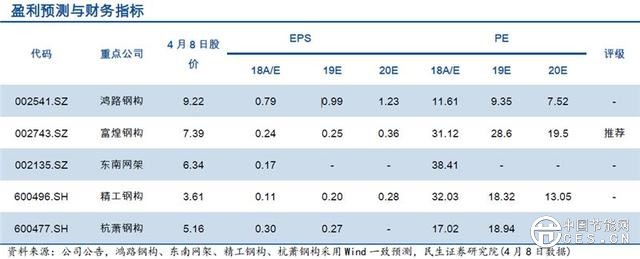

自2016年開始,板塊營收增速由負(fù)轉(zhuǎn)正并連創(chuàng)歷史新高,2017年營業(yè)收入達到39.23億元,營收增速達到21.26%。歸母凈利潤自2015年開始保持連續(xù)增長,由1.04億元增長至歷史新高2.12億元,且2017年歸母凈利增速達到42.81%。其中杭蕭鋼構(gòu)、鴻路鋼構(gòu)、東南網(wǎng)架整體盈利水平居前。

噸鋼構(gòu)凈利潤自2013年開始逐年增長,由每噸197.95元增長至每噸557.30元,表明板塊盈利能力不斷提高。2017年新增訂單金額迅速增長40%達到384億元,并創(chuàng)造歷史新高,驗證鋼結(jié)構(gòu)行業(yè)市場空間擴大。鴻路鋼構(gòu)、精工鋼構(gòu)與富煌鋼構(gòu)的新增訂單金額增速較快,分別為100%、46.25%與46.13%,精工鋼構(gòu)、鴻路鋼構(gòu)與東南網(wǎng)架的新增訂單金額絕對值較高,分別為102.43億元、90.07億元與87.94億元。

通過上述鋼結(jié)構(gòu)未來需求變化以及國外發(fā)展經(jīng)驗,民生證券判斷優(yōu)質(zhì)鋼結(jié)構(gòu)生產(chǎn)公司未來將具有廣闊的盈利空間,所以關(guān)注鴻路鋼構(gòu)(002541.SZ)、富煌鋼構(gòu)(002743.SZ)、東南網(wǎng)架(002135.SZ)、精工鋼構(gòu)(600496.SH)、杭蕭鋼構(gòu)(600477.SH)。

5.LPG消費有望持續(xù)拉動,東華能源全年業(yè)績有望穩(wěn)增(國海證券)

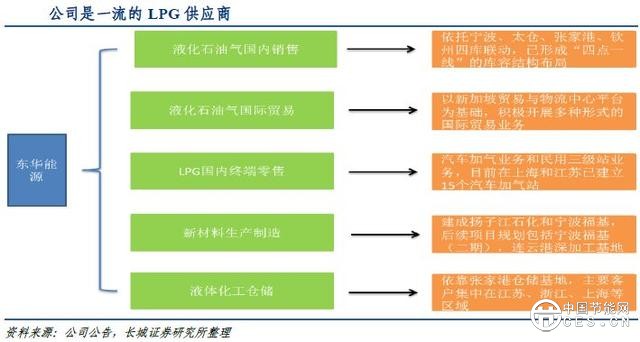

東華能源(002221.SZ)日前發(fā)布2019年一季度業(yè)績預(yù)告,預(yù)計一季度實現(xiàn)歸母凈利潤3.42-5.13億元,同比增長0%-50%,環(huán)比增長90%-185%。國海證券指出,公司是具備國際競爭力的烷烴資源運行商。立足液化石油氣(LPG)貿(mào)易、儲運和銷售,向PDH和聚丙烯(PP)延伸,專注于LPG貿(mào)易、銷售和深加工,依托張家港、太倉、寧波和欽州四大生產(chǎn)儲運基地成為國內(nèi)最大的LPG進口商和分銷商。

產(chǎn)能方面,公司張家港新材料和寧波新材料兩個烷烴資源綜合利用項目PDH產(chǎn)能126萬噸/年、PP產(chǎn)能80萬噸/年;另外,寧波二期和三期項目正在建設(shè)中,包括一套66萬噸/年P(guān)DH裝置和二套40萬噸/年P(guān)P裝置。公司已形成LPG“貿(mào)易+金融+儲運+深加工”模式,未來幾年公司將繼續(xù)做大做強PDH、PP,此外,投資規(guī)模約200億元的連云港徐圩新區(qū)烷烴資源深加工產(chǎn)業(yè)基地各項工作有序推進,國海證券表示,這將為公司未來業(yè)績增量做鋪墊。

需求方面,2016年世界乙烯需求量約1.53億噸。國海證券預(yù)計2025年乙烯消費量為1.99億噸,2016~2025年消費量年均復(fù)合增長率3.0%。2015年全球丙烯消費量約9606萬噸,預(yù)計到2020年消費量將達到1.2億噸,2015~2020年丙烯需求量年均復(fù)合增長率為4.5%。國海證券表示,全球乙烯和丙烯需求穩(wěn)增,PDH和乙烷裂解制乙烯具有良好前景。

從全球來看,LPG在北美和中東過剩,亞太供不應(yīng)求。全球LPG供需保持穩(wěn)定增長,美國、中東兩大資源中心是主要的LPG出口地,消費則由新興經(jīng)濟體推動。我國LPG對外依存度超30%,工業(yè)用途占比提升。2018年我國LPG產(chǎn)量、進口量和表觀消費量分別達800萬噸、1841萬噸和5528萬噸,2011-2018年年均復(fù)合增長率為分別為8.26%、27.25%和12.63%,對外依存度從2011年的9.31%上升到2018年的31.25%,主要進口依賴阿聯(lián)酋、美國和卡塔爾。PDH的快速發(fā)展,拉動了LPG在化工領(lǐng)域的消費,國海證券預(yù)計,到2020年,我國民用和工業(yè)領(lǐng)域LPG消費分別占比約55%和38%,有望進一步拉動LPG消費。

國海證券預(yù)計公司2018-2020年歸屬母公司凈利潤分別為10.83/17.92/21.33億元,每股收益分別為0.66/1.09/1.29元,預(yù)計2019年全年業(yè)績穩(wěn)步增長,維持“買入”評級。

內(nèi)容為第一財經(jīng)原創(chuàng)。未經(jīng)第一財經(jīng)授權(quán),不得以任何方式加以使用,包括轉(zhuǎn)載、摘編、復(fù)制或建立鏡像。第一財經(jīng)將追究侵權(quán)者的法律責(zé)任。