近年來,受鋼價高位運行、長流程鋼廠環(huán)保限產(chǎn)頻繁及電爐廠積極投產(chǎn)等諸多因素的影響,我國廢鋼使用量呈現(xiàn)逐年上升態(tài)勢,廢鋼作為綠色環(huán)保再生的生產(chǎn)原料,愈加受到國內(nèi)鋼鐵生產(chǎn)企業(yè)的重視。隨著2019年的到來,粗鋼成本增加,鋼廠利潤壓縮,廢鋼市場會發(fā)生什么變化,廢鋼鐵行業(yè)近年來經(jīng)歷了怎樣的發(fā)展歷程,本文將作簡要分析。

一、廢鋼價格逐步進入調(diào)整期

據(jù)我的鋼鐵Mysspic廢鋼價格指數(shù)分析,廢鋼自2016年起價格震蕩上升,2016年全年均價1441元/噸;2017年均價1756元/噸;2018年均價2349元/噸,截至2019年2月2日,廢鋼絕對價格指數(shù)在2545元/噸。主要原因是在國家去除無效落后產(chǎn)能的一系列政策下,鋼價得以穩(wěn)步回升,鋼廠利潤得到修復(fù)并在大幅盈利情況下積極增加廢鋼使用,包括電爐投復(fù)產(chǎn)等新增廢鋼需求的增加,促使了廢鋼價格的持續(xù)上行。

2018年,全球經(jīng)濟下行壓力、中美貿(mào)易摩擦等利空因素的爆發(fā),鋼價漲勢有所放緩,廢鋼呈現(xiàn)震蕩運行,在高爐廠的環(huán)保督查及電爐廠的積極復(fù)產(chǎn)帶來的廢鋼需求支撐下,廢鋼仍保持較好的趨強走勢。2019年鋼價大概率下行,鋼廠利潤壓縮,高爐廠廢鋼比有所下調(diào),廢鋼供需趨向平衡狀態(tài),預(yù)計價格也將隨之進入調(diào)整階段。

圖1:2016-2019年MySSpic廢鋼絕對價格指數(shù)(單位:元/噸)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

二、廢鋼需求有望持續(xù)旺盛

1.鋼廠全年利潤保持高位 廢鋼增產(chǎn)效用超預(yù)期

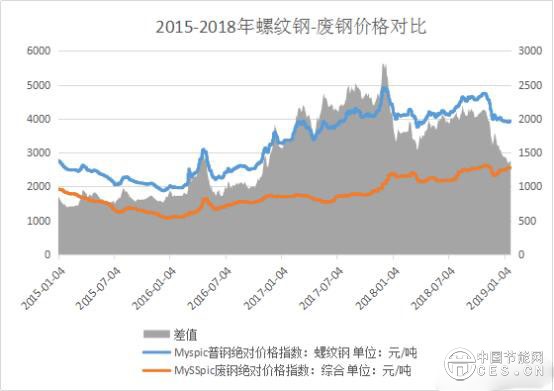

自2017年起,螺紋鋼市場回暖,價格大幅上漲,期間螺紋鋼-廢鋼價格差最大為2824.96元/噸,最小為691.36元/噸。2015年螺紋鋼指數(shù)與廢鋼指數(shù)價格差均值為817.7元/噸,2016年為1122.9元/噸,2017年為2185.3元/噸,2018年為1895.8元/噸,2019年春節(jié)前價差為1381.8元/噸。正常情況下螺紋鋼與廢鋼價差在1200-1400元/噸區(qū)間之內(nèi),可以看出,2018年隨著廢鋼供需結(jié)構(gòu)的逐步調(diào)整,價差逐步回歸合理區(qū)間。2018年螺紋鋼強勢運行,長流程鋼廠利潤基本全年保持千元以上,獨立電爐鋼廠利潤高位時期也能達到500-600元/噸,雖然電爐廠利潤不及高爐廠,但不受環(huán)保限產(chǎn)政策影響,生產(chǎn)情況能保持靈活調(diào)整狀態(tài)。據(jù)我的鋼鐵統(tǒng)計,2018年的獨立電爐廠的產(chǎn)能利用率及開工率都保持在高位狀態(tài)。在“一寸鋼筋一寸金”的情況下,高爐添加鋼筋切頭、沖子沖片等爐料;轉(zhuǎn)爐添加重廢、鋼板料;電爐產(chǎn)能積極釋放,充分利用廢鋼帶來的增產(chǎn)效益,實現(xiàn)單噸利潤的最大化,是2018年螺紋鋼維持高利潤生產(chǎn)的主流操作。

圖2:2015-2018年螺紋鋼-廢鋼價差(單位:元/噸)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

2.電弧爐復(fù)產(chǎn)及新增 廢鋼需求保持增長態(tài)勢

截止2018年12月,Mysteel調(diào)研全國244座電弧爐,產(chǎn)能約為1.31億噸(按照工信部最新電爐產(chǎn)能核定),全國粗鋼產(chǎn)量9.28億噸,其中電爐鋼占比14.13%,較2017年占比上升約0.53%。自2016年起全面淘汰地條鋼產(chǎn)能以來,近兩年電弧爐產(chǎn)能集中投產(chǎn)和新增,2017年電爐投復(fù)產(chǎn)產(chǎn)能約2581萬噸,年產(chǎn)電爐鋼約912萬噸;2018年電爐投復(fù)產(chǎn)產(chǎn)能約2104萬噸,年產(chǎn)電爐鋼約1212萬噸,集中投復(fù)產(chǎn)時間在2017年下半年至2018年上半年。2018年全國電弧爐新增產(chǎn)能主要集中在華東、華南、華中區(qū)域,2019年電弧爐新增產(chǎn)能主要集中于西南區(qū)域,計劃新增產(chǎn)能目前統(tǒng)計在1500萬噸左右。

目前,我國已步入工業(yè)化后期,參考歐美鋼鐵工業(yè)的發(fā)展路徑,工業(yè)化后期,國民經(jīng)濟的發(fā)展對鋼材需求增速明顯放緩,粗鋼產(chǎn)量實現(xiàn)巔峰值并開始進入衰落期。其中,大型長流程鋼廠產(chǎn)能/產(chǎn)量持續(xù)走低,而電爐鋼產(chǎn)量開始持續(xù)增長。

表1:2017-2018年電弧爐投復(fù)產(chǎn)情況 (單位:萬噸)

三、廢鋼供應(yīng)保持穩(wěn)定增長

1. 2018年下半年宏觀經(jīng)濟下行 廢鋼供應(yīng)減少

2018年12月份,中國制造業(yè)PMI指數(shù)為49.4%,較上月降低0.6個百分點,低于50%的臨界點。這是今年連續(xù)4個月制造業(yè)PMI回落,也是自2016年以來首次回落至榮枯線下方,也是近三年來首次出現(xiàn)連續(xù)下滑趨勢,表明制造業(yè)景氣度有所減弱。不過,2018年全年的制造業(yè)PMI平均值為50.9%,2017年為51.6%,2016年為50.4%,雖然對比去年有明顯下滑,但總體仍保持增長。

制造業(yè)PMI在2018年出現(xiàn)下滑的主要原因有中美貿(mào)易摩擦、全球經(jīng)濟增速放緩等多重因素影響,我國制造業(yè)發(fā)展環(huán)境穩(wěn)中有變,制造業(yè)市場需求下行壓力加大,一些產(chǎn)業(yè)正逐步走入需求淡季。產(chǎn)品產(chǎn)量的減少導(dǎo)致了工業(yè)廢鋼產(chǎn)出減量,從而導(dǎo)致了廢鋼價格的上漲,這讓2018年下半年廢鋼價格保持穩(wěn)中有增的態(tài)勢,雖然在11月有短暫的大幅下跌行情,但僅三周時間左右價格便迅速反彈,直至春節(jié)前,價格都保持在相對高位。2019年預(yù)計經(jīng)濟下行的壓力仍舊存在,中美貿(mào)易關(guān)系仍處于緊張磋商的階段短期難以緩解,預(yù)計制造業(yè)仍將繼續(xù)承壓,廢鋼供應(yīng)仍將受其影響繼續(xù)減少,對2019年的廢鋼價格形成一定支撐。

2.廢鋼進出口回調(diào) 短期難有回升

限制進口政策:在2018年,生態(tài)環(huán)境部、商務(wù)部、國家發(fā)改委和海關(guān)總署分別于4月及12月聯(lián)合發(fā)布關(guān)于進口廢物管理目錄的調(diào)整,將冶煉渣、廢五金類、部分廢有色金屬、廢汽車壓件、廢船等16個品種固體廢物(見表2),從《限制進口類可用作原料的固體廢物目錄》調(diào)入《禁止進口固體廢物目錄》,自2018年12月31日起執(zhí)行;將廢鋼鐵、廢合金、部分廢有色金屬等8個品種固體廢物(見表3),從《非限制進口類可用作原料的固體廢物目錄》調(diào)入《限制進口類可用作原料的固體廢物目錄》,自2019年7月1日起執(zhí)行。其中冶煉渣、廢有色、廢五金類主要含夾雜物及放射性污染,對土壤環(huán)境污染嚴重;廢棄船只遺留的剩油、剩水、鐵銹等在拆解過程中極易造成江河水質(zhì)的污染。關(guān)于廢鋼鐵進口的管控措施自2018年起嚴格實施,對國內(nèi)的廢鋼供求體系有較大的影響。

表2:2019年1月1日起調(diào)整為禁止進口的固體廢物目錄

數(shù)據(jù)來源:我的鋼鐵

表3:2019年7月1日起調(diào)整為限制進口的固體廢物目錄

數(shù)據(jù)來源:我的鋼鐵

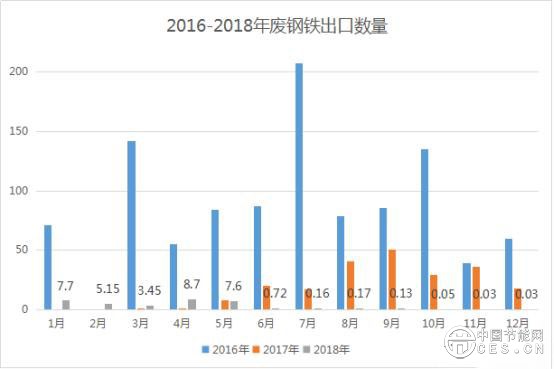

2018年廢鋼進出口表現(xiàn):2016年由于1.5億“地條鋼”的淘汰產(chǎn)能退出市場,而“地條鋼”主要是由中頻爐煉制廢鋼而成,從而造成了2016年廢鋼資源供給量井噴式增長,而當時國內(nèi)廢鋼價格大幅低于國際廢鋼價格,即使出口需要加上40%的關(guān)稅仍有一定利潤,導(dǎo)致2016年的廢鋼出口量合計1045萬噸,是近三年出口數(shù)量高位。2017年電爐復(fù)產(chǎn)高峰,國內(nèi)廢鋼需求持續(xù)增長,價格隨之上漲,出口不具備價格優(yōu)勢,廢鋼出口量出現(xiàn)回落,合計223.51萬噸。直至2018年,國內(nèi)廢鋼市場重廢價格已與國際市場價格持平并時有倒掛,廢鋼出口已毫無利潤,實現(xiàn)了國內(nèi)廢鋼資源的內(nèi)部消化,出口量銳減至33.89萬噸。

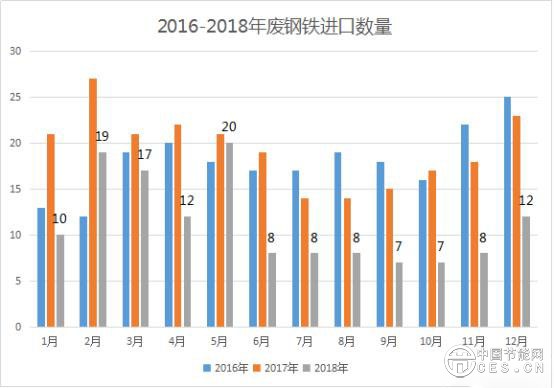

在進口方面,2016-2017年廢鋼進口數(shù)量分別是216萬噸和232萬噸,2016年雖然廢鋼供大于求,導(dǎo)致出口數(shù)量較大,但中頻爐煉“地條鋼”原料廢鋼主要是一些純凈度差,堆比重低的“差料”,無法滿足轉(zhuǎn)爐鋼廠增產(chǎn)所需的優(yōu)質(zhì)廢鋼質(zhì)量要求,而國際廢鋼標準統(tǒng)一,有嚴格的質(zhì)量監(jiān)測,國內(nèi)仍有一定的進口需求。至2018年,廢鋼鐵限制進口政策逐步實施以來,廢鋼進口數(shù)量減少至136萬噸,據(jù)上文介紹的2019年廢鋼進口限制政策,預(yù)計廢鋼進口方面仍將處于下降狀態(tài)。

結(jié)合2018年廢鋼鐵進出口情況及進口政策方面考慮,2019年廢鋼進口難有起色,出口方面也不會有大幅增長,這方面的體量變化對廢鋼市場的整體供需面影響不大。但廢鋼作為綠色可再生資源,仍是國家重要的戰(zhàn)略準備資源,國際廢鋼由于其質(zhì)量較優(yōu),價格相對較低,不少鋼廠及貿(mào)易商也在積極咨詢相關(guān)進口資質(zhì),廢鋼協(xié)會也在積極奔走。預(yù)計在幾年內(nèi),隨著國內(nèi)廢鋼需求的持續(xù)增加和政策的逐步完善,進口廢鋼仍會成為國內(nèi)廢鋼供應(yīng)中重要的一環(huán)。

圖3:2016-2018年國內(nèi)廢鋼鐵進口數(shù)量(單位:萬噸)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

圖4:2016-2018年國內(nèi)廢鋼鐵出口數(shù)量(單位:萬噸)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

3.社會廢鋼供應(yīng)量穩(wěn)定增長 廢鋼資源供應(yīng)能力顯著提升

廢鋼市場的供應(yīng)除進口廢鋼外,還包括自產(chǎn)廢鋼和社會廢鋼。隨著我國鋼鐵行業(yè)的不斷發(fā)展,每年粗鋼產(chǎn)量的逐漸提升,每年廢鋼資源的供應(yīng)都在持續(xù)增加。根據(jù)廢鋼協(xié)會統(tǒng)計,2018年全國廢鋼鐵資源產(chǎn)生總量為2億噸左右,鋼鐵企業(yè)自產(chǎn)廢鋼4000萬噸,占資源總量的20%;社會采購廢鋼1.6億噸,占資源總量的80%;進口廢鋼數(shù)量基本可忽略不計。預(yù)計2019年我國廢鋼產(chǎn)生量在2.1-2.2億噸,增加1500萬噸左右。

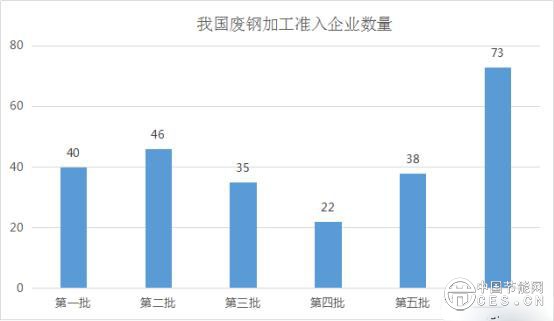

目前,全國范圍內(nèi)有254家廢鋼加工準入企業(yè),年配送能力約1億噸左右,擁有廢鋼破碎生產(chǎn)線500條以上。2018年新增加入73家,主要集中在沿海地區(qū)和四川、河南、云南、重慶、湖北等內(nèi)陸區(qū)域。廢鋼加工企業(yè)的積極涌現(xiàn),確保了我國廢鋼資源的充分利用。值得注意的是,市場的迅速擴張給行業(yè)發(fā)展帶來了活力,與此同時,貿(mào)易商也面臨著資源分化,人工成本日益提升等實際問題。目前廢鋼市場價格相對透明,各類規(guī)模的小型加工場地涌現(xiàn),利潤空間受到極大擠壓,加上環(huán)保檢查等政策措施影響,只能通過做大做強,擴大加工規(guī)模,提升產(chǎn)品質(zhì)量,環(huán)保綠色生產(chǎn),才能順應(yīng)時勢,長足發(fā)展。

圖5:2010-2018年廢鋼

消耗分布(單位:萬噸)

消耗分布(單位:萬噸)

數(shù)據(jù)來源:中國廢鋼鐵應(yīng)用協(xié)會

圖6:我國廢鋼加工準入企業(yè)數(shù)量(單位:家)

數(shù)據(jù)來源:中國廢鋼鐵應(yīng)用協(xié)會

綜合來說,2019年制造業(yè)廢鋼產(chǎn)出量減少,進出口廢鋼量基本持平,廢鋼產(chǎn)出的增量主要來自社會廢鋼,整體廢鋼供應(yīng)保持穩(wěn)定增長。

四、總結(jié):廢鋼進入供需平衡 價格區(qū)間調(diào)整

1. 2018年年底,廢鋼價格高啟,螺紋鋼-廢鋼價差回歸合理區(qū)間,部分長流程鋼廠降低廢鋼比,加大鐵礦石使用量來達到降低成本的效果。2019年鋼價大概率下行,鋼廠利潤壓縮,“棄鋼用廢”現(xiàn)象將抑制廢鋼價格的持續(xù)上漲,在這樣的大環(huán)境下,礦價將與鋼價一起成為衡量廢鋼價格的標準之一。

2. 我國步入工業(yè)化后期,至2030年,粗鋼產(chǎn)量由現(xiàn)在的9億噸逐步減少至6-6.5億噸。其中大部分為高爐粗鋼產(chǎn)量,預(yù)計2019年對高爐的環(huán)保督查不會放松,但受鋼價壓制,高爐廠不計成本的添加廢鋼的現(xiàn)象也將有所緩解,廢鋼市場在趨向供需平衡的狀態(tài)下不會有大幅下跌,但像2018年接近半年的持續(xù)上漲情況預(yù)計也不會出現(xiàn)。

3. 2019年的廢鋼價格將進入?yún)^(qū)間調(diào)整,囤貨待漲的時機將逐漸減少,廢鋼加工企業(yè)應(yīng)重質(zhì)重量,在相對平穩(wěn)發(fā)展的行情里壯大自身實力,實現(xiàn)可持續(xù)的發(fā)展。